Odpis na Fundusz Świadczeń Socjalnych – aktualne zasady

Pracodawca, który utworzy w swojej firmie Zakładowy Fundusz Świadczeń Socjalnych (dalej: Fundusz Socjalny lub ZFŚS) ma obowiązek co roku obliczać i przekazywać na odrębne konto Funduszu odpis, czyli środki pieniężne, z których finansowana będzie działalność socjalna. Prawidłowość kalkulacji odpisu i terminowość przekazania tych środków mogą zostać sprawdzone przez inspektora PIP w trakcie kontroli. Warto przeanalizować aktualne przepisy.

Autorem artykułu jest Monika Cieślak, wieloletni praktyk, wykładowca na kursach kadrowo-płacowych, autor i współautor książek na temat wynagrodzeń, kadr i płac oraz ZFŚS (hrservices.com.pl).

Odpisy obligatoryjne

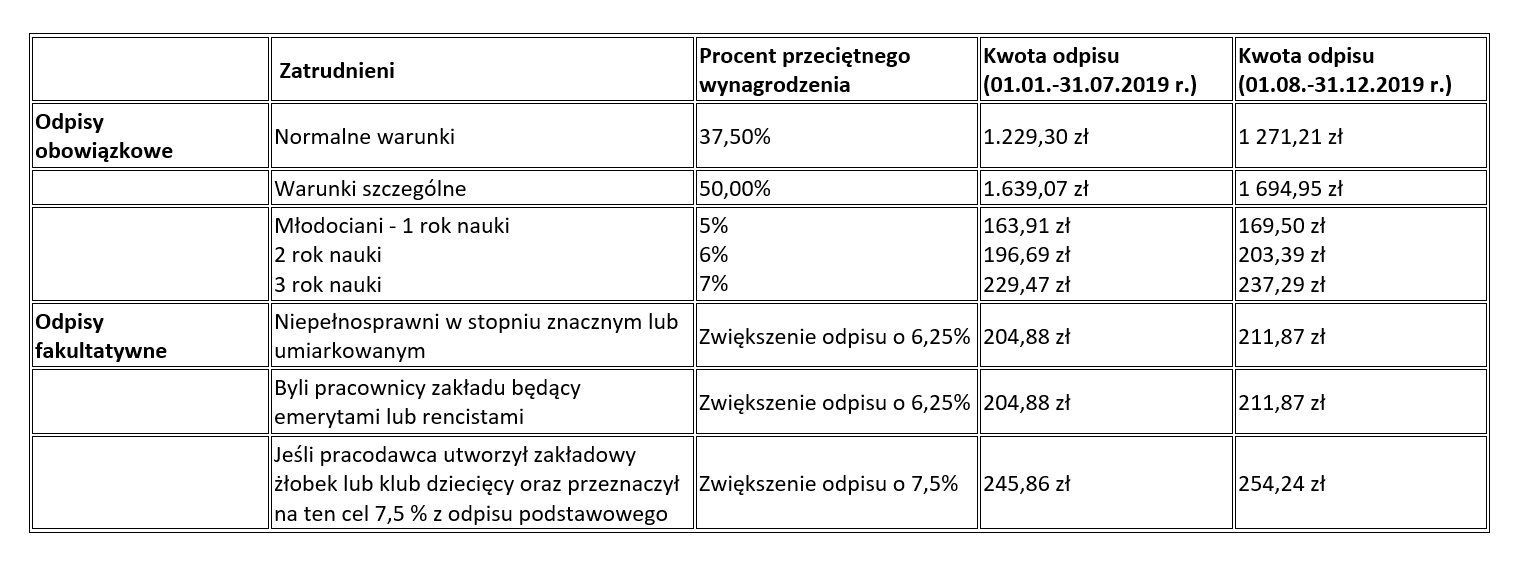

Odpisy obligatoryjne (podstawowe) to takie, które pracodawca jest zobowiązany obliczyć i przelać na konto Funduszu. Wysokość odpisu podstawowego wynosi na jednego zatrudnionego 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim (lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą).

W przypadku pracowników wykonujących prace w szczególnych warunkach lub prace o szczególnym charakterze, wysokość odpisu podstawowego jest wyższa: wynosi 50% przeciętnego wynagrodzenia miesięcznego.

Z kolei wysokość odpisu podstawowego na pracownika młodocianego wynosi w pierwszym roku nauki 5%, w drugim roku nauki 6%, a w trzecim roku nauki 7% przeciętnego wynagrodzenia miesięcznego.

Te trzy rodzaje odpisów są obowiązkowe – pracodawca co prawda może obniżyć lub zwiększyć ich wysokość, jednak tworząc Fundusz Socjalny ma obowiązek obliczyć je i przekazać na konto Funduszu.

Odpisy fakultatywne

Są to odpisy, które pracodawca może obliczyć i przelać na konto Funduszu, ale nie musi – ostateczna decyzja należy wyłącznie do niego. Np. wysokość odpisu podstawowego może być zwiększona o 6,25% przeciętnego wynagrodzenia miesięcznego na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności.

Pracodawcy sprawujący opiekę socjalną nad emerytami i rencistami, w tym ze zlikwidowanych zakładów pracy, także mogą zwiększyć Fundusz o 6,25% na każdą osobę uprawnioną do tej opieki.

Pracodawcy, którzy utworzyli zakładowy żłobek lub klub dziecięcy, oraz przeznaczą na ten cel z odpisu podstawowego kwotę odpowiadającą 7,5 punktu procentowego tego odpisu mogą zwiększyć Fundusz na każdą zatrudnioną osobę o 7,5% przeciętnego wynagrodzenia miesięcznego, pod warunkiem przeznaczenia całości tej kwoty na wspominany cel.

Przepisów ustawy o wysokości odpisu nie stosuje się do:

1) uczelni publicznych działających na podstawie przepisów o szkolnictwie wyższym i nauce;

2) szkół i placówek objętych systemem oświaty w stosunku do nauczycieli podlegających przepisom Karty Nauczyciela.

Pamiętaj!

Wszystkie odpisy – zarówno obligatoryjne, jak i fakultatywne – tworzą jeden Fundusz Socjalny u pracodawcy. Odpisy będą kosztem uzyskania przychodów pod warunkiem przekazania ich na rachunek Funduszu Socjalnego.

Wysokość odpisów w 2019 r.

Ustawa z dnia 9 listopada 2018 r. określiła podstawę wyliczenia odpisu na ZFŚS w 2019, ale w ciągu roku została zmieniona.

Ustawa z dnia 9 listopada 2018 r. określiła podstawę wyliczenia odpisu na ZFŚS w 2019, ale w ciągu roku została zmieniona.

Do końca lipca 2019 r. jako przeciętne wynagrodzenie miesięczne, będące podstawą naliczenia odpisu na Fundusz, należało rozumieć przeciętne wynagrodzenie miesięczne w gospodarce narodowej w drugim półroczu 2013 r. Obwieszczenie Prezesa GUS określiło, że przeciętne wynagrodzenie miesięczne w gospodarce narodowej, pomniejszone o potrącone składki na ubezpieczenia emerytalne, rentowe oraz chorobowe, w 2013 r. wyniosło 3 191,93 zł, a w drugim półroczu 2013 r. 3 278,14 zł. I to właśnie kwota 3 278,14 zł stanowiła w 2019 roku podstawę naliczenia odpisu na ZFŚS.

Odpis podstawowy na zatrudnionego w normalnych warunkach wynosił więc:

3 278,14 zł x 37,5% = 1 229,30 zł

Odpis podstawowy na zatrudnionego w warunkach szczególnych wynosił:

3 278,14 zł x 50% = 1 639,07 zł

Powyższe wysokości odpisów obowiązywały wyłącznie w okresie od 1 stycznia do 31 lipca 2019 r. Pierwszy raz wysokość odpisu uległa zmianie w ciągu roku.

Zmiana wysokości odpisu w okresie od 1 sierpnia 2019 r. do 31 grudnia 2019 r.

W tym roku wprowadzono podwyższenie odpisu na ZFŚS w okresie od 1 sierpnia 2019 r. do 31 grudnia 2019 r. Zmiany w ustawie o ZFŚS weszły w życie 23 października 2019 r.

W okresie od dnia 1 sierpnia 2019 r. do dnia 31 grudnia 2019 r. przez przeciętne wynagrodzenie miesięczne w gospodarce narodowej, należy rozumieć wynagrodzenie z drugiego półrocza 2014 r., a to wg obwieszczenia Prezesa GUS wynosiło 3389,90 zł.

Od 1 sierpnia odpis podstawowy na zatrudnionego w normalnych warunkach wynosi więc:

3 389,90 zł x 37,5% = 1 271,21 zł .

Odpis podstawowy na zatrudnionego w warunkach szczególnych wynosi:

3 389,90 zł x 50% = 1 694,95 zł.

Tabela: Wysokość odpisów na Fundusz Socjalny w 2019 r. przed i po zmianach

Możliwość obniżenia i podwyższenia wysokości odpisów i rezygnacji z Funduszu

Pracodawcy zatrudniający (według stanu na dzień 1 stycznia danego roku) od 20 do 49 pracowników w przeliczeniu na pełne etaty, którzy utworzyli Fundusz na wniosek zakładowej organizacji związkowej oraz zatrudniający co najmniej 50 pracowników, mają pewną swobodę w zmienianiu wysokości odpisu na Fundusz Socjalny. Układ zbiorowy pracy może dowolnie kształtować wysokość tego odpisu, może również postanawiać, że Fundusz w ogóle nie będzie tworzony.Jeżeli u pracodawcy nie działa zakładowa organizacja związkowa, postanowienia dotyczące nietworzenia Funduszu czy wysokości odpisu mogą być zawarte w regulaminie wynagradzania, wymagają jednak w pierwszej kolejności uzgodnienia z pracownikiem wybranym przez załogę do reprezentowania jej interesów.

Pracodawcy prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych mają obowiązek tworzenia Funduszu bez względu na liczbę zatrudnianych pracowników. Nie mają też możliwości rezygnacji z Funduszu i dowolnego kształtowania wysokości odpisu.

Terminy przekazania środków na Fundusz Socjalny

Równowartość dokonanych odpisów na dany rok kalendarzowy pracodawca przekazuje na rachunek bankowy Funduszu – 75% równowartości odpisów podstawowych w terminie do 31 maja, a pozostałą kwotę do 30 września.

Równowartość dokonanych odpisów na dany rok kalendarzowy pracodawca przekazuje na rachunek bankowy Funduszu – 75% równowartości odpisów podstawowych w terminie do 31 maja, a pozostałą kwotę do 30 września.

W związku z podwyższeniem odpisów w ciągu tego roku, równowartość dokonanych odpisów w wysokości naliczonej zgodnie nowymi regulacjami, pracodawca miał obowiązek przekazać na rachunek bankowy Funduszu do 31 października 2019 r. Powinien uwzględnić dotychczas przekazaną kwotę odpisów oraz dodatkowe kwoty, naliczone w oparciu o nową podstawę.

Pracodawca, który rozpoczyna działalność i od razu jest zobowiązany do utworzenia Funduszu, dokonuje odpisu na Fundusz od początku następnego roku kalendarzowego.

Korekta odpisu na Fundusz Socjalny

Z końcem każdego roku kalendarzowego pracodawca musi przygotować korektę, obliczając odpis w oparciu o rzeczywisty stan zatrudnienia. Jeśli przekazał na konto Funduszu Socjalnego za mało środków (zatrudniał więcej osób niż przewidywał), do końca roku ma obowiązek uzupełnić konto o brakujące środki. Jeśli jego prognozy co do zatrudnienia były zbyt wysokie, może zwrócić nadpłaconą kwotę odpisu z konta Funduszu na konto środków obrotowych firmy. Jeśli na Funduszu nie ma wystarczających środków, by dokonać takiego zwrotu, pracodawca nie ma możliwości ich odzyskania ani w danym roku, ani w następnym w ramach odpisów na następny rok. Dlatego administrującym Funduszem zaleca się, by nie wydawać wszystkich środków do końca roku. Zawsze warto mieć zarezerwowane środki, które posłużą jako zwrot nadpłaconych odpisów.